本文

滞納について

滞納処分

滞納処分は他の納税者との公平性を保ち、市政運営のための財源を確保するために行うものです。督促状を送付してもなお納付されない場合、財産の調査・捜索の上、財産差押を行います。納期限内に必ず納付をお願いします。

納期内に確実に納付していただくために口座振替をおすすめします。

以下は滞納処分の詳しい流れです。

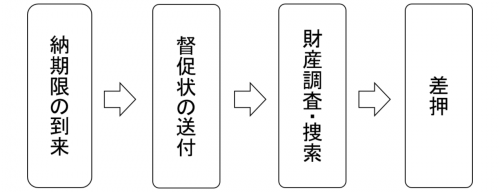

滞納処分の流れ

督促状の送付

納期限までに完納されない場合、督促状が発送されます。地方税法では、督促状を発した日から起算して10日以内に完納しないときは、滞納者の財産を差し押えなければならないと規定されています。督促状を受け取ったときは、すぐに納付してください。

財産調査・捜索

督促状を送付しても納税されない場合、差押の対象となる財産の調査を行います。調査は勤務先や金融機関、登記事項などに対して行います。

差押

督促状を送付しても市税が完納にならない場合、財産の差押を行います。差押とは財産処分を制限し換価できる状態におく強制処分です。差押の対象は不動産、動産、債権(預貯金、給与、生命保険金など)に及びます。そのため、不動産差押では登記簿に差押の登記がされ、給与差押では勤務先に滞納者であることが知られます。

延滞金

納期内納付者との公平性を保つため、地方税法の規定に基づき、納期限の翌日から納付の日までの期間の日数に応じて延滞金が加算されます。納期限後に本税額のみを納付した場合、翌月以降に延滞金請求書を発送します。

|

納期限の翌日から1カ月を 経過するまでの期間 |

納期限の翌日から1カ月を 経過した日以降の期間 |

|

|---|---|---|

|

令和8年1月1日から 令和8年12月31日 |

2.8% (延滞金特例基準割合+1%) |

9.1% (延滞金特例基準割合+7.3%) |

|

令和4年1月1日から 令和7年12月31日 |

2.4% (延滞金特例基準割合+1%) |

8.7% (延滞金特例基準割合+7.3%) |

|

令和3年1月1日から 令和3年12月31日 |

2.5% (延滞金特例基準割合+1%) |

8.8% (延滞金特例基準割合+7.3%) |

審査請求

滞納処分に関して不服がある場合、処分があったことを知った日の翌日から起算して3カ月以内または地方税法第19条の4に掲げる期日のうち、いずれか早い期限までに市長に対して審査請求をすることができます。

また、審査請求に係る裁決に不服がある場合、裁決書の謄本を受け取った日の翌日から起算して6カ月以内に取消しの訴えを提起することができます。なお、以下の場合、審査請求に係る裁決を経ずに取消しの訴えを提起することができます。

- 審査請求があった日から3カ月を経過しても裁決がないとき

- 処分、処分の執行または手続きの続行により生ずる著しい損害を避けるため、緊急の必要があるとき

- その他、裁決を経ないことにつき正当な理由があるとき