本文

償却資産について

償却資産の概要

償却資産とは、会社や個人で事業を営む人が、その事業のために用いることができる資産のうち土地、家屋以外の資産(構築物・機械および装置・器具、備品など)のことをいいます。

地方税法第383条の規定により、償却資産の所有者は、毎年1月31日までに1月1日(賦課期日)現在に所有している償却資産の内容(取得年月、取得価額、耐用年数など)について、償却資産の所在する市町村長に申告しなければなりません。

実際に申告するにあたっては、法人の場合は固定資産台帳や法人税申告別表16(2)などを、個人の場合は所得税の申告における減価償却明細、固定資産を管理している帳簿などをもとに行ってください。

償却資産の具体例

下記の表に示されている資産はごく一部ですので、表に示されていない資産については、これらを参考に判断してください。

| 資産の種類 | 課税の対象となるもの |

|---|---|

|

門、井戸、広告塔、煙突(独立のもの)、路面舗装、焼却炉、屋外配管、庭園、緑化施設、側溝、フェンス、その他土地に定着する土木設備、工作物で家屋以外のものなど |

|

施盤、スライス盤、ボール盤など工作機械、ブルドーザー、クレーン、パワーショベルなど土木建設機械、印刷機械、溶接機などの製造加工機械、クリーニング設備、コンベアー、変電設備、簡易間仕切り、ガソリンスタンド設備、機械式駐車場設備、ウインチ等産業機械、ホイスト、太陽光発電設備など |

|

モーターボート、漁船、客船など |

|

飛行機、ヘリコプター、グライダーなど |

|

大型特殊自動車(ナンバープレートの分類番号が「0、00から09、000から099」、「9、90から99、900から999」の車両)、フォークリフト等の構内運搬車両 ※自動車税や軽自動車税の課税対象となるものは除かれます。 |

|

机、椅子、ロッカー、キャビネット、応接セット、陳列ケース、冷蔵庫、電子レンジ、ガス給湯器その他のガス機器、厨房用品、室内装飾品、じゅうたん、カーテン、電話交換機、テレビその他の音響機器、放送機器、レジスター、複写機、時計、カメラ、光学機器、看板、ネオンサイン、ボンベ、レントゲン、消毒殺菌用機器、調剤機器等の医療機器、歯科診療用ユニット、理容美容機器、パチンコ台、ゲーム機、遊戯器具、自動販売機、測定工具、検定工具、ルームエアコン等の冷暖房機器、取付工具、切削工具等各種工具など |

業種別に例示

| 業種 | 課税対象となる主な償却資産 |

|---|---|

| 共通 | パソコン、コピー機、ルームエアコン、応接セット、キャビネット、レジスター、内装、内部造作等、看板(広告塔、袖看板、案内板、ネオンサインなど)、自動販売機、舗装路面、ブラインド、カーテン、LAN設備、太陽光発電設備など |

| 製造業 | 金属製品製造設備、食料品製造設備、旋盤、ボール盤、梱包機など |

| 印刷業 | 各種製版機、印刷機、断裁機など |

| 建設業 | ブルドーザー、パワーショベル、フォークリフト(軽自動車税の対象となっているものを除く)、大型特殊自動車など |

| 娯楽業 | パチンコ器、パチンコ器取付台(島工事)、ゲーム機、両替機、ボーリング場用設備、ゴルフ練習場設備 |

| 料理飲食店業 | テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ機器など |

| 小売業 | 陳列棚、陳列ケース(冷凍機または冷蔵機付のものも含む)、日よけなど |

| 理容、美容業 | 理容、美容椅子、洗面設備、消毒殺菌機、サインポールなど |

| 医業 | 医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイバースコープ等)など |

| クリーニング業 | 洗濯機、脱水機、乾燥機、プレス機、ボイラー、ビニール包装設備など |

| 不動産貸付業 | 受変電設備、発電機設備、蓄電池設備、中央監視設備、門、塀、緑化施設等の外構工事、駐車場等の舗装および機械設備など |

| 駐車場業 | 受変電設備、発電機設備、蓄電池設備、機械式駐車設備(ターンテーブルを含む)、駐車料金自動計算装置、舗装路面など |

| ガソリンスタンド | 洗車機、ガソリン計量器、独立キャノピー、防壁、地下タンクなど |

※償却資産の対象から除かれるもの

- 自動車税、軽自動車税の課税対象となるもの

- 無形固定資産(特許権、実用新案権など)

- 繰延資産

- 骨董品など時の経過により価値の減少しない資産

- 耐用年数1年未満または取得価額10万円未満の償却資産で損金算入したもの

- 取得価額20万円未満の償却資産で3年間の一括償却を選択したもの

※次に掲げる資産も申告対象となります。

- 福利厚生の用に供するもの

- 建設仮勘定で経理されている資産、簿外資産および償却済資産であっても、賦課期日(1月1日)現在において事業の用に供することができるもの

- 遊休または未稼働の償却資産であっても、賦課期日(1月1日)現在において事業の用に供することができる状態にあるもの

- 改良費(資本的支出は新たな資産の取得とみなし、本体と独立して取り扱います。)

- 家屋に施した建築設備、造作等のうち、償却資産として取り扱うもの(該当する資産は構築物として申告してください。)

- 使用可能な期間が1年未満または取得価額が20万円未満の償却資産であっても個別に減価償却をしているもの

- 租税特別措置法の規定を適用して即時償却等をした資産 (例)中小企業者等の30万円未満の少額資産の損金算入の特例を適用した資産

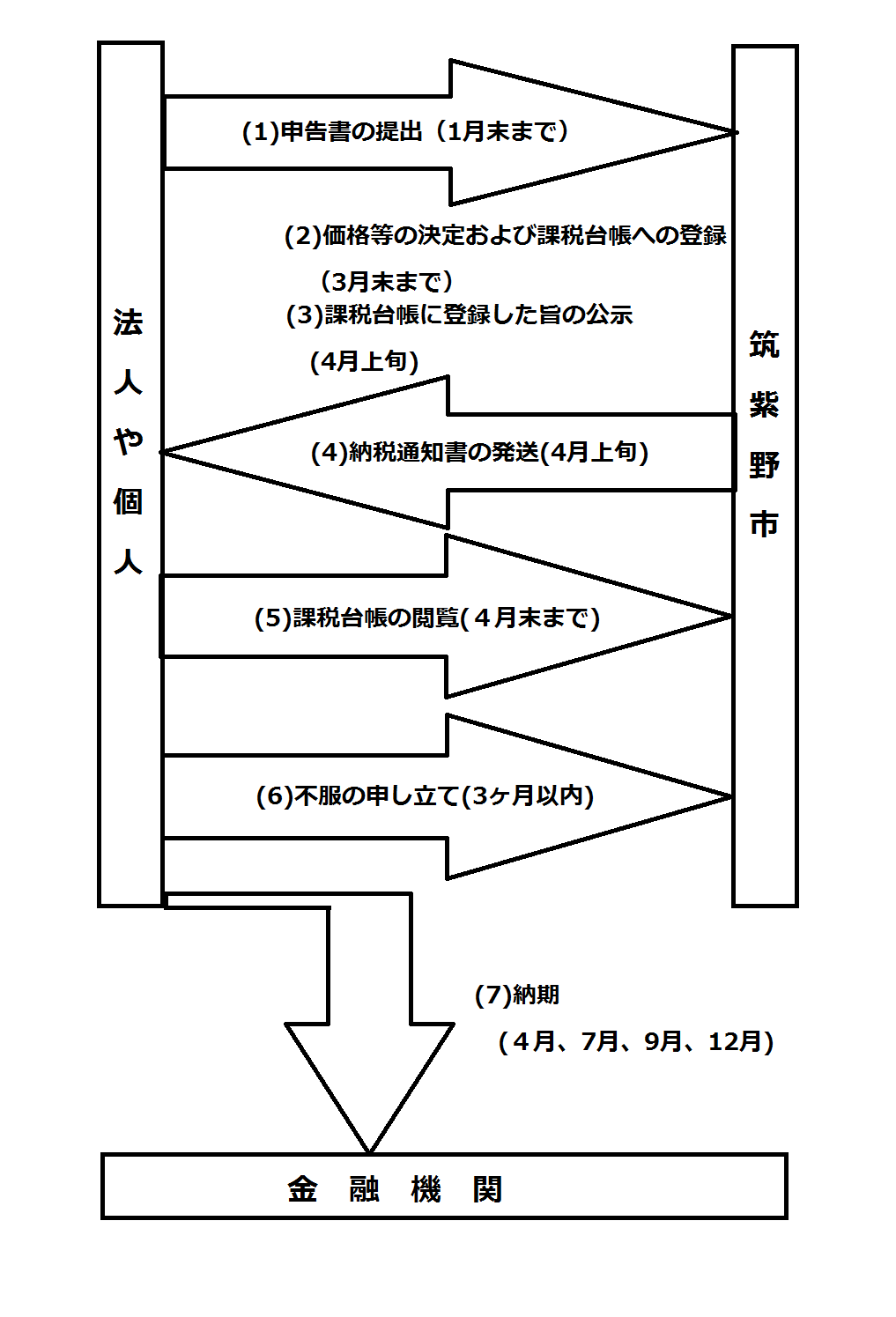

償却資産の課税のしくみ

法人や個人事業者で償却資産を所有している人は、毎年1月1日(賦課期日)現在所有している償却資産について申告しなければなりません。

後日、市役所税務課から納税通知書を送付しますので、これにより固定資産税(償却資産)を納めます。

- 申告書の提出

賦課期日(1月1日)現在所有している償却資産を、その年の1月31日までに申告します。 - 価格等の決定および課税台帳への登録

償却資産の価格等は、申告および調査に基づいて決定され、3月31日までに償却資産課税台帳に登録されます。 - 課税台帳に登録した旨の公示

価格等を償却資産課税台帳に登録した旨を市長が公示します。 - 納税通知書の交付

下の算式により税額を算出し、納税通知書を交付します。

税額=課税標準額×税率(100分の1.4)

なお、評価計算の結果、課税標準額の合計が150万円(免税点)未満の場合には課税されません。 - 課税台帳の閲覧

償却資産課税台帳に登録された価格等は、市役所において所有者、納税管理人など固定資産税の課税に直接関係を有する人へ閲覧に供しています。

閲覧は、価格等を償却資産課税台帳に登録した旨を公示した日から可能となります。 - 不服の申し立て

税金の賦課について不服がある場合は、納税通知書を受け取った日の翌日から起算して3カ月以内に文書により市長に対して異議申し立てができます。 - 納期

4回の納期(4月、7月、9月、12月)に分けて納めることができます。

償却資産の税額等の算出方法

償却資産の評価は、償却資産の取得年月、取得価額および耐用年数に基づき、申告された資産について一品ごとに賦課期日(1月1日)現在の評価額を算出します。

- ア 前年度中に取得したもの

取得価額×前年度中取得のものの減価残存率(1-r÷2)=評価額 - イ 前年前に取得したもの

前年度評価額×前年前取得のものの減価残存率(1-r)=評価額

※rは耐用年数に応ずる減価率

以後、毎年この方法により計算し評価額が取得価額の5%になるまで償却します。

評価額が取得価額の5%未満になる場合は、5%でとどめます。

減価残存率は次の表を参考にしてください。

(計算例)

取得価額450,000円、取得時期令和4年2月、耐用年数5年のテレビの場合

※耐用年数5年、前年中の取得のものの減価残存率→0.815

※耐用年数5年、前年前の取得のものの減価残存率→0.631

- 令和5年度=450,000円×0.815=366,750円

- 令和6年度=366,750円×0.631=231,419円

- 令和7年度=231,419円×0.631=146,025円

- 令和8年度=146,025円×0.631=92,141円

- 令和9年度=92,141円×0.631=58,140円

- 令和10年度=58,140円×0.631=36,686円

- 令和11年度=36,686円×0.631=23,148円

- 令和12年度=23,148円×0.631=14,606円<22,500円

令和12年度で算出額が取得価額の5%(22,500円)を下回りますので、以降22,500円で評価します。

課税標準の特例が適用される償却資産

地方税法第349条の3、同法附則第15条などに規定する一定の要件を備えた償却資産は、固定資産税が軽減されます。

これは、重要基礎産業の発達促進、企業設備の近代化、原価引き下げなどにより、国際競争力を高めるなどの見地から、この企業において使用される資産について、税負担の軽減を図るために設けられています。

新たに適用される資産を所有した人は、種類別明細書の摘要欄に記載して申告してください。

関連ページ

先端設備等導入計画に基づく固定資産税の特例措置について

償却資産の調査について

地方税法第353条及び第408条の規定に基づき、市役所の担当者が必要な帳簿書類や、物件に係る実地調査を行う場合があります。その際はご協力をお願いします。

また、調査に伴って申告内容の修正をお願いすることがありますが、その場合現年度だけでなく5年度分まで遡及して修正することもありますので、あらかじめご承知ください。

償却資産の申告について(様式など)

申告に必要な書類は、次のとおりです。

- 償却資産申告書

- 種類別明細書

※こちらに掲載した様式を使用する人で控えが必要な場合は、以下の書類を同封してください。

- 申告書2部(提出用、控用)

- 返信用封筒(切手を貼り付けたもの)

申告書など様式のダウンロード

- 償却資産申告書 [Excelファイル/51KB]

- 償却資産申告書 [PDFファイル/129KB]

- 種類別明細書(増加資産・全資産用) [Excelファイル/45KB]

- 種類別明細書(減少資産用) [Excelファイル/35KB]

申告の手引

書き方などが不明な場合は、申告の手引を参考に申告書作成・提出をお願いします。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)