本文

借家および共同住宅を所有する場合の償却資産の申告

固定資産税には、土地や家屋のほかに「償却資産」があります。

償却資産とは、土地や家屋以外のもので事業のために用いる資産で、確定申告において「減価償却費」として必要経費に算入されるものと同等のものです。(ただし、家屋の評価に算入されるもの、自動車、水道加入負担金等の「無形減価償却資産」は償却資産にはなりません。)

償却資産には土地や家屋のような登記制度がないため、所有者は、毎年1月1日現在に所有する資産について、申告が必要となります。(地方税法第383条)

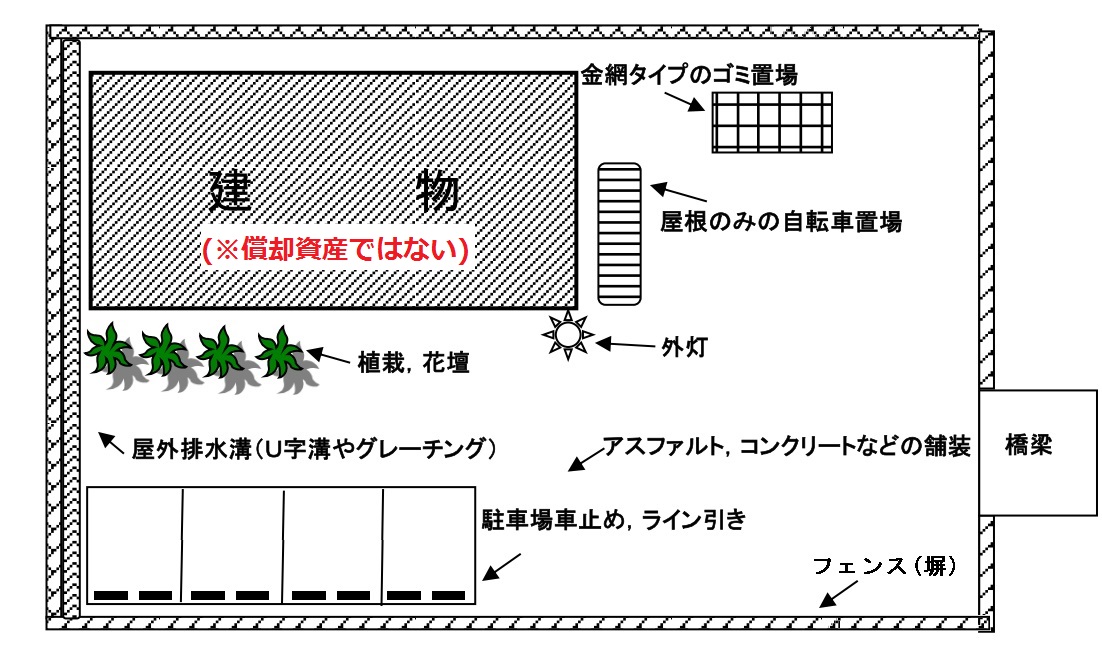

償却資産の具体例

| 構築物 | 門、フェンス(塀)、擁壁(土留め)、屋外給排水設備、側溝、屋外電気設備(外灯など)、屋外ガス配管設備、駐車場(アスファルト舗装、ライン引き、車止め)、 植栽、ゴミ置場、自転車置場(家屋対象外のもの)、宅配ボックス |

|---|---|

| 機械および装置 | 受変電設備、発電機設備 |

| 器具備品 | 備付け電気製品(テレビ、洗濯機、冷蔵庫など)、 エアコン、備付け家具(家屋と一体となるものを除く)、 太陽光発電設備(屋根一体式を除く)、防犯カメラ |

上の具体例のような設備、備品類は家屋の評価には含まれず、償却資産の対象となります。

申告の際には、各々の資産について、「工事内訳明細書(見積時の工事内訳明細書)」から、名称、数量、取得年月日、取得価格、耐用年数を抽出して記入することになります。

また、確定申告等で「アパート一式」として減価計算される場合であっても、その中に償却資産の対象となるものが含まれる場合は、分離して申告する必要がありますので、ご注意ください。