本文

平成28年度から適用される個人住民税の税制改正について

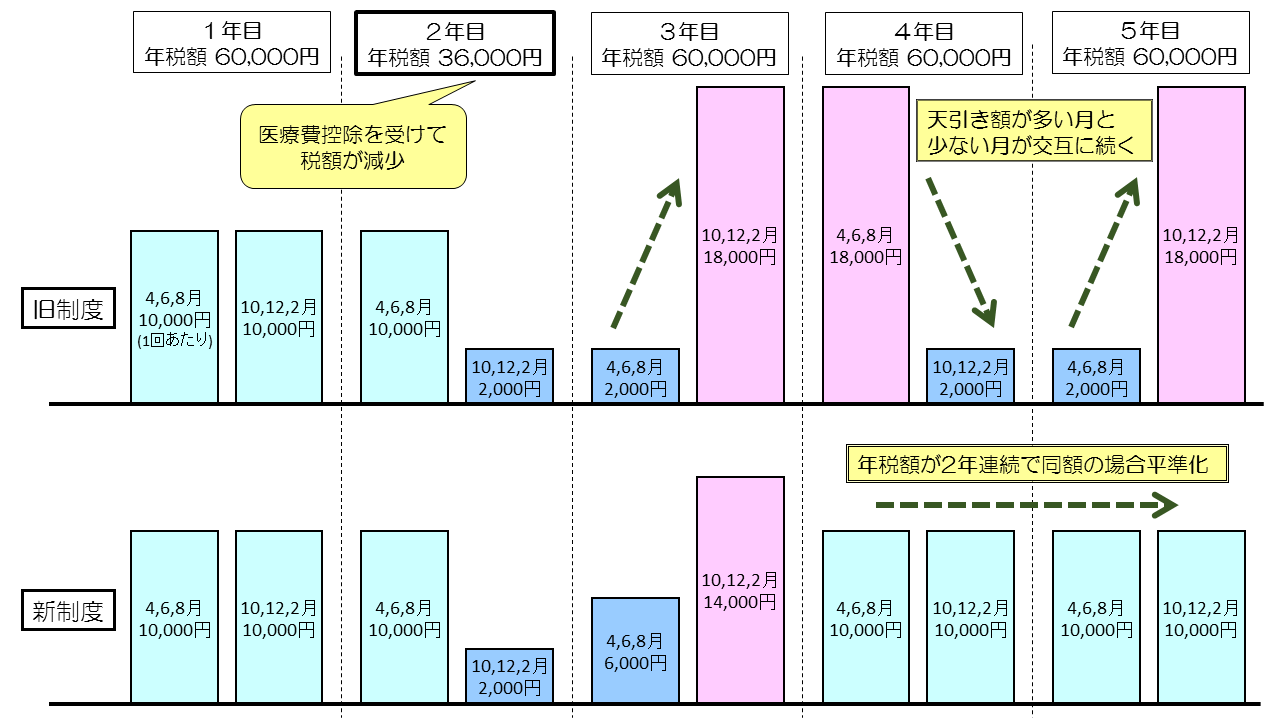

公的年金等からの市県民税特別徴収(天引き)制度が変わります

平成28年8月支給分以前

4月、6月、8月支給分の年金から天引きされる税額は、前年の2月支給分の年金から天引きされた額と同じ額です。

また、年度途中で公的年金等にかかる税額が変更になった場合や、筑紫野市から転出した場合、年金からの市県民税天引きが中止になります。

平成28年10月支給分以降

4月、6月、8月支給分の年金から天引きされる税額の合計額が、前年度の公的年金等の所得にかかる市県民税額の2分の1に相当する額となるよう変わります。(下記、例のとおり)

また、年度途中で公的年金にかかる税額が変更になった場合や、筑紫野市から転出した場合であっても、一定の要件下で年金からの市県民税天引きが継続されます。

例)年税額6万円の人がある年のみ医療費控除をうけて年税額3万6千円となった場合

ふるさと納税にかかる市県民税の寄附金控除の制度が変わります

特例控除の上限が引き上げられます

平成28年度より、ふるさと納税をしたときに受けることができる寄附金控除の特例控除における上限額が市県民税所得割額(調整控除後)の1割から2割に引き上げられます。

くわしくは、税額控除のページを参照してください。

確定申告不要制度が創設されます

寄附先の自治体数が5ヶ所以内の場合、確定申告をしなくても寄附金控除が受けられる仕組みが創設されました。(ワンストップ特例制度)

- 平成27年4月1日以降に寄附をした分から適用されます。

- 寄附先の自治体にあらかじめ申請が必要です。詳しくは寄附先自治体のふるさと納税担当部署にお問い合わせください。

- 確定申告不要制度を利用した場合でも控除額は変わりません。所得税控除分相当額を含めた額が住民税から控除されます。