本文

ふるさと納税 税額控除の仕組みについて

税額控除について

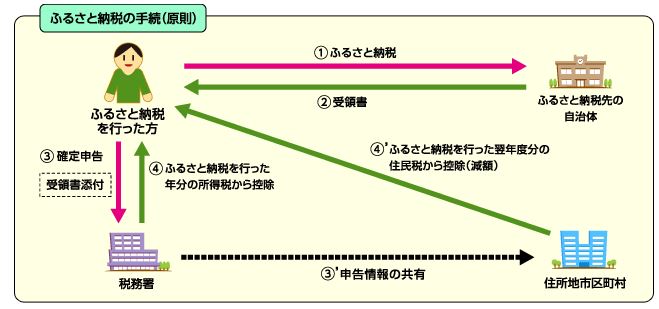

地方公共団体への寄附金は2,000円を超える部分について一定の限度額まで、所得税と復興特別所得税、住民税を合わせて全額控除されます。

(法人の場合は、寄附金を損金として算入できます。)

寄附金控除を受けるためには、原則として、寄附をした翌年の3月15日までに、住所地などの所轄の税務署へ確定申告を行う必要があります。

確定申告を行う際には、寄附先の自治体が発行する寄附の証明書・受領書が必要です。

※控除対象額は、家族構成や給与収入額などで一人ひとり異なりますので、お住まいの市区町村税務担当窓口まで問い合わせください。

※ワンストップ特例制度を利用した場合でも控除額は変わりません。

所得税控除分相当額を含めた額が市県民税から控除されます。

※確定申告をする人で、マイナンバーカードをお持ちであれば、国税庁ホームページの「確定申告書等作成コーナー」からスマホやパソコンを使用して寄附金控除の確定申告ができます。利用できる条件など詳しくは国税庁ホームページ<外部リンク>をご覧ください。

控除額について

1. 所得税

その年に寄附した金額の合計額から2,000円を減じた額が、所得金額から控除されます。

ただし、控除の対象となる寄附金の額は、地方公共団体に対する寄附金以外の寄附金と合わせて、年間総所得金額などの40パーセントが限度となります。

2. 住民税

次の合計額が、翌年度の個人住民税額から控除されます。

基本分

(その年に支出した寄附金の合計額-2,000円)×10パーセント

特例分

(その年に支出した寄附金の合計額-2,000円)×(90パーセント-所得税の税率※)

※平成25年から令和19年までは復興特別所得税率を乗じます。

ただし、《特例分》については個人住民税所得割額の2割が限度となります。

また、控除の対象となる額は、地方公共団体に対する寄附金以外の寄附金と合わせて、その年の総所得金額などの30パーセントが限度となります。

【詳細については、下記のサイトをご覧ください。】

総務省ふるさと納税ポータルサイト「税額の控除について」<外部リンク>

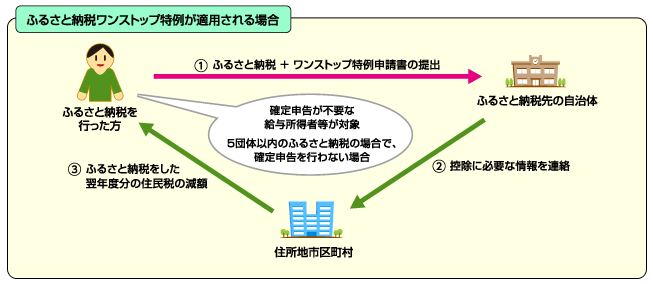

「ワンストップ特例制度」について

確定申告の不要な給与所得者などがふるさと納税を行う場合、確定申告を行わなくても、ふるさと納税の寄附金控除を受けられる仕組みです。

ただし、特例の適用には確定申告の不要な給与所得者などで、ふるさと納税を行う自治体の数が5団体以内であることと、「寄附金税額控除に係る申告特例申請書」の提出が必要になります。

※6団体以上の地方公共団体に寄附をした場合、ワンストップ特例申請書を提出していても、ワンストップ特例の適用は受けられません。確定申告が必要になります。

なお、平成28年1月1日寄附分より、申請書に個人番号(マイナンバー)を記載する必要があります。

また、番号と本人の確認のため、以下に例示する書類のコピーが必要となりますので、『寄附金税額控除に係る申告特例申請書』に同封して提出してください。

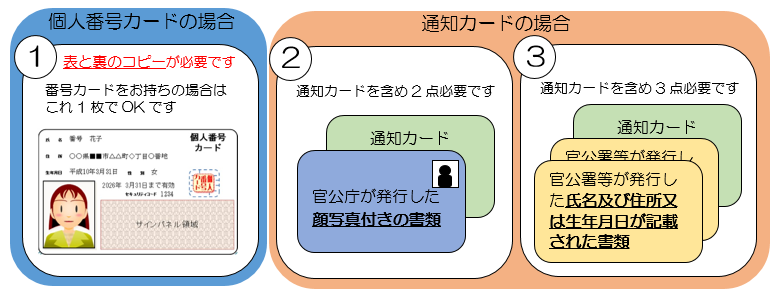

個人番号と本人確認の必要書類の例

以下の(1)から(3)のうち、いずれかのコピーの提出をお願いします。

(1)個人番号カード(表と裏の写し)

(2)通知カードと、官公署が発行した顔写真付きの書類(1点)

(3)通知カードと、官公署などが発行した氏名および住所または生年月日が記載された書類(2点)

など

官公署が発行した顔写真付きの書類とは

運転免許証、運転経歴証明書、旅券、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、在留カード、特別永住者証明書など

官公署等が発行した氏名および住所または生年月日が記載された書類とは

国民年金手帳、児童扶養手当証書など

ワンストップ特例制度申請方法

寄附金税額控除に係る申告特例申請書を以下よりダウンロード、印刷して頂き、必要事項を記入の上、ふるさと納税を行った翌年の1月10日までに、下記の送付先まで郵送にて提出してください。

送付の際には、上記の個人番号と本人確認の必要書類を必ず同封してください。

なお、郵便料については申請者のご負担になります。ご了承ください。

また、転居による住所変更など、提出済の申請書の内容に変更があった場合、ふるさと納税を行った翌年の1月10日までに、下記の送付先へ変更届出書を提出してください。

送付先

郵便番号855-0076

長崎県島原市上折橋町甲1615-1

福岡県筑紫野市ふるさと納税ワンストップ特例申請受付窓口

結デザイン有限会社 宛

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)