本文

住民税特別徴収の推進強化の取組み

福岡県と県内全60市町村は、納税者の利便性向上や税負担の公平性を確保するとともに、行政サービスに必要な財源を安定的に確保するため、平成29年度課税分から個人住民税(市県民税)の特別徴収の推進強化に取り組むこととしました。

福岡県特別徴収推進のひろば(福岡県ホームページ)<外部リンク>

住民税の特別徴収とは

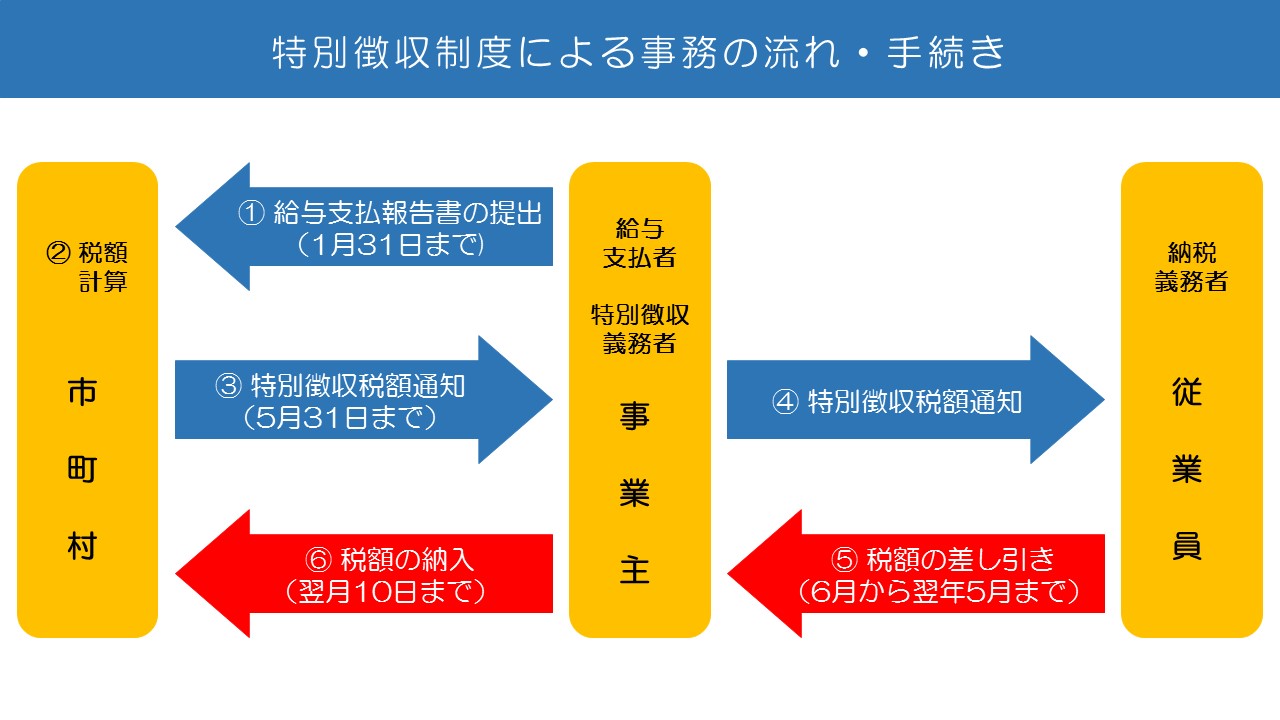

特別徴収とは、給与所得者(従業員)が納めるべき住民税を、給与支払者(事業主)が毎月の給与から徴収(給与天引き)し、市町村ごとに納入する制度です。これに対し、個人で納税する方法を普通徴収といいます。

所得税の源泉徴収をおこなう義務のある給与支払者(事業主)は、原則として給与所得者(従業員)の個人住民税の特別徴収をしなければならないことになっています。(地方税法第321条の4)

特別徴収のメリット

- 毎月の給与天引きになるので、年に4回の普通徴収(個人納付)に比べ、1回あたりの負担額が少なくなります。

- 従業員が自分で金融機関等に納税に行く手間が省けます。

- 従業員にとっては納め忘れなどがなくなり、計画的に納税できます。

給与所得者(従業員)ごとの税額は、各市町村で計算して事業者にお知らせしますので、所得税のように税額の計算をしたり、年末調整をする手間はかかりません。

普通徴収の申請手続き

退職など、やむをえない事情により特別徴収ができない場合は、普通徴収の申請手続きをすることにより、普通徴収とすることができます。

特別徴収を行わないことができる者(普通徴収が認められる者)

- A 退職者または退職予定者

- B 給与の支払いがない月がある者

- C 年間の給与の支払い金額が930,000円以下の者

- D 他の事業者から特別徴収されている者(乙欄該当者)

- E 事業専従者

- F 全従業員数からA~Eの該当者数を引いた人数が2人以下

※上記A~Fのどれにも当てはまらない場合は普通徴収とすることはできません。

※条件Fの人数は、他市町村を含む全従業員の数をいいます。

申請の方法

- 普通徴収を申請する従業員の給与支払報告書(個人別明細)の摘要欄に、上記の略号(A~F)を記入します。(1人の受給者が複数の理由に該当する場合は、上位の項目で申請します。)

- 普通徴収申請書を記入し、給与支払報告書とともに提出します。

※eLTAXや光ディスクで給与支払報告書を提出する場合は、申請書の添付は不要ですが、必ず略号を記入してください。

申請時の注意点

- 普通徴収申請書の提出が無い場合や、普通徴収を希望する人が特定できない場合、普通徴収とする理由が確認できない場合は特別徴収として取り扱われます。

- 普通徴収申請書の提出があっても、要件に該当しないと認められる場合は特別徴収として取り扱われます。

- 給与所得者の異動届出書によって普通徴収を希望する場合も、要件に該当しない場合は認められません。